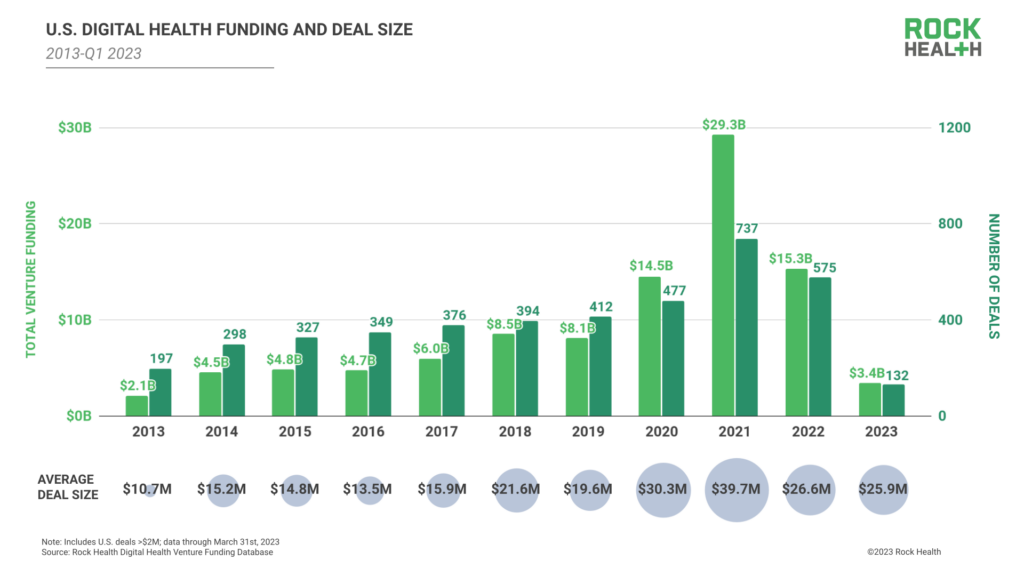

Согласно последнему отчету компании Rock Health, в первом квартале 2023 года стартапы в области цифрового здравоохранения привлекли 3,4 млрд долларов США в рамках 132 сделок.

Хотя объем инвестиций в первом квартале превысил показатели двух последних кварталов прошлого года — когда компании получили $2,7 млрд в четвертом квартале и $2,2 млрд в третьем квартале — авторы отметили, что это, вероятно, не означает возвращения к буму финансирования, наблюдавшемуся в 2021 и начале 2022 года.

"В целом, рост мегасделок в первом квартале необязательно предвещает подъем сектора. Скорее, они указывают на то, что более состоявшиеся игроки и инвесторы сектора пытаются встать на ноги на этом рынке, выборочно вкладывая те запасы "сухого порошка", которые они накапливали с 2021 года, в знакомые им команды и проекты", — пишут аналитики из Rock Health.

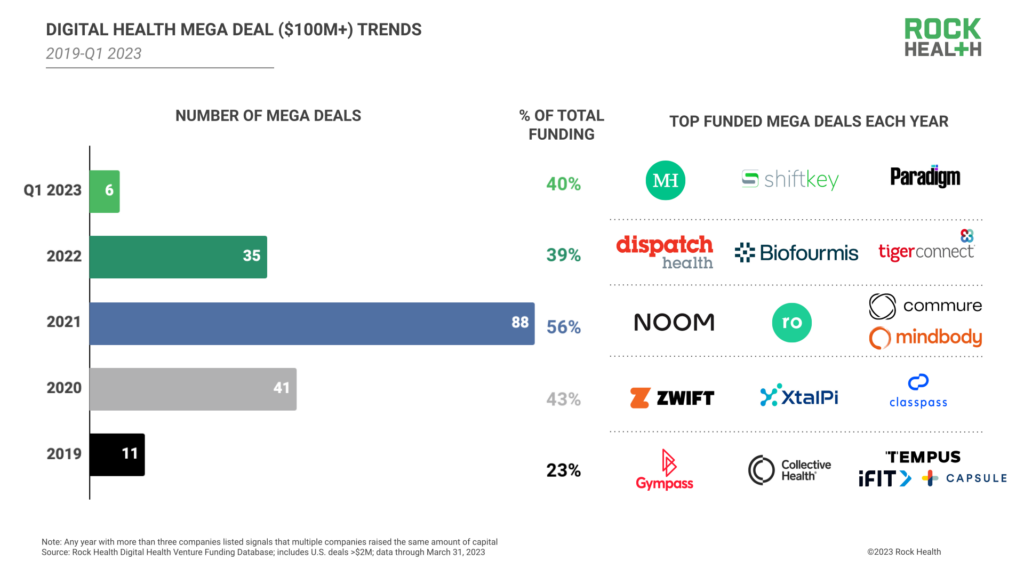

В частности, в сфере цифрового здравоохранения после засухи в течение последних двух кварталов наблюдалось относительно большое количество мегасделок, или раундов стоимостью 100 млн долларов и выше. В отчете отмечается шесть мегасделок в первом квартале, которые составили 40% от общего объема финансирования сектора цифрового здравоохранения в этом квартале.

Среди таких сделок — привлечение 375 млн долларов компанией Monogram Health, занимающейся лечением почек, привлечение 300 млн долларов стартапом ShiftKey и привлечение 203 млн долларов в рамках серии А платформой для клинических исследований Paradigm.

Компании в сфере цифрового здравоохранения по-прежнему не собираются выходить на биржу. В отчете говорится, что в первом квартале не было проведено ни одного IPO, а в начале 2023 года акции компаний цифрового здравоохранения торговались почти на 50% ниже, чем в начале 2021 года.

Отсутствие привлекательности публичных рынков может быть одной из причин роста мегасделок, поскольку стартапы на поздних стадиях ищут дополнительные средства. В отчете также отмечается увеличение доли раундов серии D+ по сравнению с другими стадиями сделок по сравнению с прошлым годом. Однако медианный размер сделки серии D+ снизился до 58 миллионов долларов по сравнению с 72 миллионами долларов в 2022 году.

Последствия краха Silicon Valley Bank (SVB) могут также отразиться на финансировании цифрового здравоохранения. В отчете утверждается, что не все стартапы одинаково пострадали от потери SVB, и что у компаний на более поздних стадиях было больше возможностей при выборе нового банка.

"Трудно переоценить, насколько SVB поддерживал экосистему стартапов, и все последствия его закрытия и приобретения для технологических инноваций могут проявиться лишь несколько кварталов спустя, — пишут авторы отчета. - Что касается финансирования, мы ожидаем, что крах SVB будет способствовать тому, что в течение следующих нескольких кварталов финансирование стартапов (долговое и акционерное) будет более консервативным".

Между тем, регуляторная среда для цифрового здравоохранения также меняется, поскольку чрезвычайная ситуация в области общественного здравоохранения, связанная с COVID-19, подходит к концу. Регуляторы увеличивают требования к конфиденциальности данных о здоровье и местоположении, кроме того, начинают приниматься меры против компаний, предоставляющих медицинские данные в рекламных целях.

: info@uzmedinfo.uz

: Республика Узбекистан, г. Ташкент, Шайхантоурский р-н., ул.Навоий, 12, Индекс: 100011

: +998 (71) 267-00-77